Ндс и эсчф при ввозе товаров из еаэс – ilex. Отчетность и налогообложение при импорте из стран еаэс Импорт товаров из еаэс через агента ндс

НДС при импорте товаров из стран - участниц Евразийского союза (ранее Таможенного союза) - Киргизии, Армении, Казахстана и Белоруссии - уплачивается. Однако уплата НДС при импорте товаров из Евразийского экономического союза имеет некоторые особенности, в частности, в виду отсутствия на границе между государствами таможенного контроля, подтвердить факт ввоза товара в РФ и уплаты на таможне НДС невозможно (да и сам налог на добавленную стоимость уплачивается не в таможенный орган, а в налоговый - по месту налогового учета налогоплательщика/импортера). Вместо таможенной декларации на товары (ДТ, ранее - грузовой таможенной декларации, ГТД) в фискальный (налоговый) орган в качестве подтверждающего документа предоставляется декларация НДС при импорте товаров .

НДС при импорте товаров из стран бывшего Таможенного союза уплачивается налогоплательщиками на любой форме налогообложения (ОСНО, УСН, ЕНВД, ЕСНХ), т.к. ввоз в Россию импортных грузов является исключением в освобождении от обязанностей налогоплательщика косвенных налогов для «упрощенцев ». Порядок расчета и уплаты НДС при импорте товаров из стран ЕАЭС в Россию един для всех государств и регулируется Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе, который был подписан в г. Астане 29.05.2014). Порядок, в целом, стался тем же самым, что существовал во времена Таможенного союза Казахстана, России и Белоруссии.

От уплаты НДС при ввозе товаров из Армении, Казахстана или Белоруссии возможно освобождение , если товары перемещаются между филиалами одного юридического лица либо если ввозимый товар облагается нулевой ставкой косвенного налога. Для исчисления подлежащей оплате суммы НДС необходимо брать цену сделки (стоимость, подлежащая поставщику). Ввозной НДС надо рассчитывать на дату принятия импортного товара на бухгалтерский учет. На дату же принятия товара на учет берется курс ЦБ РФ для пересчета цены товара в валюте в рубли.

В налоговый орган для подтверждения ввоза товаров из стран Евразийского экономического союза и для определения и оплаты НДС необходимо подать следующие документы:

- уже опоминавшуюся ранее декларацию по косвенным налогам (не следует путать с обычной декларацией по НДС);

- заявление о ввозе товаров в 4-х экземплярах: один остается в налоговом органе, три возвращаются заявителю с тем, чтобы один из них у него же и остался, а два других были переданы поставщику с целью применения им вычета НДС по экспорту;

- копию выписки из банка в качестве подтверждения уплаты косвенных налогов (если была переплата по федеральным налогам и эта переплата ушла в зачет долга по НДС, то такой выписки не требуется);

- копии счет-фактур от продавца (если поставщик не является плательщиком НДС, то просто счет или иной платежный документ);

- копии транспортных документов - для подтверждения точек отправления и назначения, а также маршрута следования транспортного средства с импортируемым товаром;

- копии договора поставки и (или) посреднического (агентского) договора, если таковой имеется;

- информационное сообщение о приобретении импортированных товаров (когда товар приобретен у поставщика из одной страны ЕАЭС, а фактически ввезен в РФ из другой) - такое сообщение составляет продавец с указанием своих данных, данных договора и спецификаций;

Заявление о ввозе подается в бумажном виде или в электронной форме, но только если может быть подписано электронно-цифровой подписью. Если заявление было подано в бумажном виде, то налоговая служба проставляет на всех трех экземплярах отметки и вернет их заявителю, если же в электронной, то и ответ будет в электронном виде. В этом случае контрагенту (поставщику) отправляется или электронная форма документа (если налажена система электронного документооборота) или бумажная.

Информационное сообщение требуется в том случае, если требуемых данных нет в договоре. Если оно составлено не на русском языке, требуется его перевод.

НДС при экспорте товаров в рамках ЕАЭС

При экспорте грузов из России в страны ЕАЭС применяется нулевая ставка НДС. Но право на ее применение следует подтвердить документально:

- копиями заявления о ввозе товаров от иностранного контрагента;

- договором на поставку продукции за рубеж (отсутствие транспортных документов согласно Письму Минфина РФ от 19.07.2012 №03-07-13/01-42 не противоречит законодательству и вместо них может использоваться товарная накладная по форме ТОРГ-12);

- транспортными и (или) товаросопроводительными документами.

В Протоколе о взимании косвенных налогов указывается и необходимость предоставления выписки из банка, подтверждающей поступление выручки от реализации экспортной продукции, однако, делается оговорка «если иное не закреплено в законодательстве», что, собственно, и есть в Налоговом Кодексе РФ. Данное мнение подтверждено Письмами Минфина РФ от 12.09.12 №03-07-13/21 и от 16.01.12 №03-07-15/03.

Указанные документы должны быть поданы в налоговый орган в течение 180 дней с момента отгрузки товаров. Но срок подачи указанных документов приурочен к дате подаче декларации по НДС, т.е. даже если срок в 180 дней истек, но ближайшая дата подачи документов по НДС еще не наступила, это не должно повлечь за собой правовых последствий.

Если ваш будущий поставщик или покупатель находится в государстве, входящем в ЕАЭС, учтите: в отношении совершенных сделок НДС придется исчислять в особом порядке.

В Евразийский экономический союз (ЕАЭС) на данный момент помимо России входят еще Армения, Белоруссия, Казахстан и Киргизия. По сделкам с контрагентами из данных стран действует особый порядок исчисления и уплаты НДС. Этот порядок установлен Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе, который был подписан в г. Астане 29.05.2014).

Поставка товаров в страны ЕАЭС

Документы, представляемые в ИФНСПри экспорте товаров из России на территорию государства - члена ЕАЭС применяется нулевая ставка НДС. Это следует из пункта 3 раздела II Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол). Но обоснованность применения нулевой ставки НДС необходимо подтвердить, собрав необходимый пакет документов. Перечень этих документов содержится в пункте 4 раздела II Протокола. Перечислим эти документы:

- договор на поставку товаров, заключенный с контрагентом из ЕАЭС;

- заявление о ввозе товаров и уплате косвенных налогов, составленное вашим иностранным покупателем.

Вкратце рассмотрим особенности представления каждого документа.

В отношении договора обычно вопросов не возникает. Хотим только заметить, что если договор заключен с индивидуальным предпринимателем, проживающим в государстве, входящим в ЕАЭС, то проблем с подтверждением нулевой ставки возникнуть не должно. И чиновники это подтверждают (Письмо Минфина РФ от 26.10.2015 № 03-07-13/1/61251). Проблем не возникнет и в том случае, если договор заключен с филиалом российской компании, осуществляющим деятельность на территории государства-члена ЕАЭС (Письмо Минфина РФ от 04.09.2015 № 03-07-13/1/51100). Но если товары экспортируются в собственный филиал, расположенный за пределами России, то такая передача не должна в принципе облагаться НДС (Письма Минфина РФ от 15.10.2015 № 03-07-08/59083, от 24.08.2015 № 03-07-13/1/48565). Поэтому подтверждать нулевую ставку НДС и собирать пакет документов не нужно.

Что касается транспортных документов , то не всегда они могут быть в наличии у экспортера. Например, если вывоз товара со склада поставщика осуществляется собственным транспортом контрагента из ЕАЭС. Означает ли это, что у поставщика-экспортера в данном случае возникнут проблемы с подтверждением нулевой ставки?

Из Письма Минфина РФ от 19.07.2012 № 03-07-13/01-42 следует, что отсутствие в рассматриваемой ситуации транспортных документов не противоречит законодательству. И налогоплательщик в качестве товаросопроводительных документов может представить товарную накладную ТОРГ-12. Правда, данное разъяснение было выпущено в период действия Таможенного союза, но суть от этого не меняется, ведь и раньше международный документ требовал наличие транспортных документов.

Заявление о ввозе товаров и уплате косвенных налогов, как мы уже отметили ранее, должно составляться иностранным покупателем. В настоящее время применяется форма заявления о ввозе, утвержденная Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009, с учетом изменений, внесенных Протоколом, подписанным в г. Москве 08.10.2014.

Если заявление оформлено на бумажном носителе, то один из экземпляров данного заявления с отметкой своей налоговой инспекции иностранец должен прислать российскому экспортеру, чтобы тот смог подтвердить обоснованность применения нулевой ставки НДС. Если иностранец заполнял заявление в электронном виде, то помимо этого заявления он должен предоставить российскому экспортеру документ в электронной форме о том, что оплата налога подтверждена налоговой инспекцией.

Вместо самих заявлений экспортер может представить в ИФНС перечень заявлений о ввозе товаров и уплате косвенных налогов (Письмо Минфина РФ от 07.08.2015 № 03-07-13/1/45758). Данный перечень составляется по форме, утвержденной Приказом ФНС от 06.04.2015 № ММВ-7-15/139@. Этот документ составляет российский экспортер на основе заявлений, полученных от своего покупателя из ЕАЭС. Представляться документ может в электронном виде по утвержденному вышеуказанным приказом формату или на бумажном носителе, в том числе со штрих-кодом. Но нужно знать: сведения, включенные экспортером в перечень заявлений, будут проверяться в ИФНС на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией.

Срок подачи документов в ИФНС

Все указанные выше документы представляются в ИФНС в течение 180 календарных дней с даты отгрузки товаров, о чем прямо сказано в пункте 5 раздела II Протокола.

В то же время факт представления документов приурочен к сроку представления декларации по НДС. Например, если полный пакет документов собран, предположим, в декабре 2015 г., то представить его нужно будет вместе с декларацией по НДС за IV квартал 2015 г., то есть не позднее 25 января 2016 г. Такой порядок применяется, даже если к 25 января уже истечет 180-дневный срок. Главное, что документы были в 180-дневный срок собраны и представлены в ИФНС в ближайшую дату, установленную для подачи декларации по НДС.

Данный вывод подтверждает и судебная практика, и сами чиновники (Письма Минфина РФ от 16 февраля 2012 г. № 03-07-08/41, письме ФНС от 16 февраля 2006 г. № ММ-6-03/171).

С полученных авансов НДС не начисляется

Если компания-экспортер получила от контрагента из ЕАЭС предоплату, то полученную сумму она не должна включать в налоговую базу по НДС. Это следует из пункта 1 статьи 154 НК РФ, согласно которому в налоговую базу по НДС не включается оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по нулевой ставке в соответствии с пунктом 1 статьи 164 НК РФ.

Чиновники подтверждают данный вывод, о чем свидетельствует, например, Письмо Минфина РФ от 30.04.2015 № 03-07-13/1/25440.

Вычет и восстановление НДС

Из пункта 3 раздела II Протокола следует, что при экспорте товаров с территории РФ на территорию другого государства-члена российский экспортер имеет право на налоговые вычеты в порядке, который предусмотрен для «обычного» экспорта. Этот порядок прописан в главе 21 НК РФ и согласно нему суммы «входного» НДС, относящегося к товарам, которые экспортируются в ЕАЭС, принимаются к вычету в особом порядке.

Данный порядок установлен положениями пункта 3 статьи 172 НК РФ. Согласно нему право на вычет возникает в момент определения налоговой базы. Это либо по мере сбора документов (если организация успела в 180-дневный срок собрать все необходимые документы), либо по мере начисления НДС (если в течение 180 дней необходимые документы не были собраны).

Бывает, что компания в момент приобретения товаров может не знать, что эти товары будут поставлены в ЕАЭС. Либо предполагает продажу этих товаров на российском рынке, а потом меняет свои планы. Тогда «входной» НДС она может принять к вычету на общих основаниях - в момент принятия товаров к учету. Если это произошло, то впоследствии необходимо восстановить НДС. И чиновники это подтверждают, что видно, например, из Писем Минфина РФ от 19.08.2015 № 03-07-13/1/47919, от 21.10.2015 № 03-07-13/1/6024. Саму сумму восстановленного НДС следует отразить в графе 5 по строке 100 «Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» раздела 3 декларации по НДС (Письмо Минфина РФ от 27.02.2015 № 03-07-08/10143).

Но в какой момент нужно восстановить налог? К сожалению, вышеупомянутые письма финансового ведомства не содержат ответа на этот вопрос. Но из писем, касающихся восстановления НДС в случае «обычного» экспорта, следует, что восстанавливать налог нужно не позднее того налогового периода, в котором производится выпуск товаров в таможенной процедуре экспорта (Письма Минфина РФ от 28.08.2015 № 03-07-08/49710).

«Экспортные» разделы в декларации по НДС

Отгрузку товары в государства, входящие в ЕАЭС, заносить в декларацию по НДС нужно только в том периоде, в котором будут собраны все необходимые документы. Либо, если экспортер не успел собрать документы в 180-дневный срок, в том периоде, в котором этот 180-дневный срок истекает.

Для отражения «экспортных» операций в декларации по НДС предусмотрены разделы с 4 по 6. Если все необходимые документы собраны в 180-дневный срок, то экспортные операции следует отразить в разделе 4. Там же нужно указать и суммы вычетов, относящихся к экспортным поставкам.

Если же экспортеру не удалось вовремя собрать все необходимые документы, то ему придется начислить НДС со стоимости экспортной поставки. Этот НДС и суммы вычетов следует отразить в разделе 6 декларации по НДС. При этом следует учесть, что исчислять НДС в рассматриваемой ситуации необходимо за налоговый период, на который приходится дата отгрузки товаров (п. 5 раздела II Протокола). Соответственно, помимо НДС придется уплатить и пени. Собрав впоследствии нужные документы, российский экспортер сможет вернуть налог, заявив его к вычету, но вот пени ему уже не вернут.

Покупка товаров из стран ЕАЭС

Налоговая база и момент ее определенияПри ввозе товаров из Армении, Белоруссии, Казахстана и Киргизии российская компания-импортер должна исчислить и заплатить в бюджет НДС. Этот налог должен уплачиваться не в составе цены ввозимых товаров (как при покупке товаров на российском рынке), а отдельно в «российский» бюджет. Причем не важно, на каком режиме налогообложения находится российский импортер. Поэтому обязанность по уплате «ввозного» НДС возникает и у компаний, применяющих специальные режимы налогообложения (п. 13 раздела III Протокола).

Рассмотрим порядок исчисления и уплаты «ввозного» НДС.

Налоговую базу нужно определять на дату принятия товаров к учету. Налоговая база формируется исходя из стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (п. 14 раздела III Протокола).

Если товар приобретается за иностранную валюту, то рублевая стоимость определяется путем пересчета стоимости в иностранной валюте на курс ЦБ РФ на дату принятия товаров к учету (п. 14 раздела III Протокола). Исчисленную налоговую базу умножаем на ставку НДС (10 или 18 процентов) и определяем сумму налога, подлежащую уплате.

Декларирование и уплата НДС

Уплачивать «ввозной» НДС нужно не позднее 20-го числа месяца, следующего за месяцем принятия на учет товаров, ввезенных из государств-участников ЕАЭС. В этот же срок компания-импортер должна представить в ИФНС специальную декларацию по НДС, форма которой согласно пункту 20 раздела III Протокола должна быть установлена законодательством РФ или утверждена компетентным органом РФ. Обновленная форма декларации до сих пор не появилась. Поэтому в настоящее время импортерам из государств ЕАЭС приходится использовать старую форму декларации, утвержденную еще со времен действия Таможенного союза. Она приведена в приложении к Приказу Минфина РФ от 7 июля 2010 г. № 69н. Данный вывод подтвержден и Минфином РФ в Письме от 12.08.2015 № 03-07-13/1/46423.

Обратите внимание, что в отличие от «обычной» декларации по НДС, которая представляется ежеквартально, данная форма представляется за месяц. Поэтому если поставки из стран ЕАЭС возникают регулярно в каждом месяце, то и декларация по НДС по импортированным товарам должна составляться ежемесячно.

Документы на импорт

Вместе со специальной «ввозной» декларацией по НДС импортеру нужно представить в ИФНС ряд документов:

- заявление о ввозе товаров и уплате косвенных налогов;

- банковскую выписку, подтверждающую факт уплаты НДС при импорте;

- транспортные (товаросопроводительные) документы;

- счет-фактуру от иностранного контрагента (если таковой имеется);

- договор или контракт, на основании которого приобретаются импортные товары.

- на бумажном носителе (в четырех экземплярах) и в электронном виде;

- в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Таким образом, если заявление в электронном виде импортер подписывает усиленной КЭП, то он не должен представлять заявление еще и на бумаге. Также в этом случае нет необходимости обращаться в инспекцию для того, чтобы получить свои бумажные экземпляры заявления с проставленными отметками инспекции (для его последующего направления своему иностранного продавцу). В данной ситуации иностранному продавцу российский импортер отправит на бумажном носителе или в электронном виде экспортеру следующие документы:

- копии составленного им заявления;

- сообщение о проставлении отметки налогового органа, подтверждающее факт уплаты косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств).

Вычет «ввозного» НДС

Если импортер применяет обычный режим налогообложения и не освобожден от уплаты НДС по статье 145 НК РФ, то уплаченную при импорте из стран ЕАЭС сумму НДС он может принять к вычету (п. 26 раздела III Протокола, п. 2 ст. 171 НК РФ).

Из статей 171 и 172 НК РФ следует, что вычет «ввозного» НДС возможен после принятия товаров к учету и факт уплаты НДС подтвержден документами. Дополнительных условий для принятия НДС к вычету НК РФ не содержит. Вместе с тем, по мнению, чиновников из Минфина, НДС, уплаченный за товары, которые импортированы из стран-членов ЕАЭС можно принять к вычету только после получения из инспекции заявления о ввозе товаров с отметкой об уплате НДС. Такое разъяснение содержится в Письме Минфина РФ от 02.07.15 № 03-07-13/1/38180.

В обоснование своей позиции финансовое ведомство ссылается на Правила ведения книги покупок, применяемой при расчетах по НДС (утв. Постановлением Правительства РФ от 26.12.11 № 1137). Из этих Правил следует, что в графе 3 «Номер и дата счета-фактуры продавца» книги покупок нужно зарегистрировать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС.

Однако суды по данному вопросу высказывают противоположную позицию. Согласно положениям пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ, суммы НДС, уплаченные при ввозе на территорию России товаров, подлежат вычетам после принятия товаров на учет и при наличии документов, подтверждающих фактическую уплату налога при ввозе товаров. Поэтому организация вправе принять уплаченный при ввозе НДС в том квартале, когда товары приняты на учет и налог уплачен в бюджет, даже если отметка на заявлении о ввозе проставлена в следующем квартале (Постановления ФАС Московского округа от 25.07.11 № КА-А41/7408-11 и ФАС Центрального округа от 14.02.12 № А62-2431/2011).

Вы бухгалтер, но директор вас не ценит? Считает, что вы только тратите его деньги и переплачиваете налоги?

Станьте ценным спецом в глазах руководства. Научитесь работать с дебиторкой.

У Центра обучения «Клерка» новый .

Обучение полностью дистанционно, выдаем сертификат.

В последние годы многие российские предприятия установили устойчивые экономические связи со странами, которые входят в Евразийский экономический союз (ЕАЭС) — Белоруссией, Казахстаном, Арменией, Киргизией. Причем, заниматься экспортом/импортом в эти страны стали даже небольшие организации и предприниматели. В предыдущей статье « » мы ответили на некоторые вопросы, которые возникают у бухгалтера при экспорте. А что нужно знать бухгалтеру об импорте? Как его оформлять? Какие налоги, по каким ставкам и в какие сроки нужно платить? Давайте разбираться.

Вводная информация

Как и в случае с экспортом товаров из России в страны ЕАЭС, налогообложение обратной операции регулируется нормами международного законодательства, которое имеет приоритет перед правилами Налогового кодекса (ст. НК РФ). Основополагающими документами, которые регулируют вопросы уплаты налогов при покупке товаров в Белоруссии, Казахстане, Армении или Киргизии, будут «Договор о Евразийском экономическом союзе» (подписан в г. Астане 29.05.14; далее — Договор о ЕАЭС) и «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг», который является Приложением № 18 к названному Договору (далее — Протокол).

Обратите внимание: правила, установленные названными документами, применяются не только в отношении товаров, которые куплены для перепродажи, но и в отношении любого другого приобретенного в странах ЕАЭС имущества (например, основных средств или малоценного имущества). Это прямо вытекает из определения термина «товар», приведенного в п. 2 Протокола. Однако правила действуют лишь в случае, когда ввозимые товары приобретены у иностранного поставщика. Если ввозятся товары по договору, заключенному с другой российской организацией, НДС в отношении таких товаров в Российской Федерации не уплачивается (письмо Минфина России от 26.02.16 № 03-07-13/1/10895).

Чем «импортный» НДС-ЕАЭС отличается от внутрироссийского

Особые правила налогообложения касаются прежде всего НДС. Все другие налоги по этим операциям уплачиваются в том же порядке, что и при покупке имущества в РФ (также имеются особенности по уплате акцизов, но в рамках настоящей статьи подакцизные товары мы не рассматриваем).

При ввозе товаров на территорию РФ с территорий государств — членов ЕАЭС импортеру потребуется уплатить НДС. Этот налог должны заплатить даже те организации и ИП, которые по внутрироссийским операциям освобождены от уплаты НДС на основании ст. НК РФ (п. 3 ст. НК РФ). Тут все примерно так же, как и при ввозе товаров из «дальнего зарубежья». Но, в отличие от обычного импорта, НДС при ввозе товаров из ЕАЭС, не является «таможенным», т.е. не подчиняется правилам Таможенного кодекса и уплачивается не на таможне, а уже после ввоза на счета налогового органа по месту учета организации-импортера.

В то же время перечисление НДС на счета инспекции по месту учета импортера не делает налог тождественным «внутреннему» НДС, т.к. здесь тоже имеются свои тонкости. Так, сам налог нужно уплатить чуть раньше общеустановленного срока — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола). На 20-е число сдвинут и срок представления налоговой декларации, подать которую нужно также в инспекцию по месту учета импортера (п. 20 Протокола). При этом сама декларация тоже не такая как по внутреннему НДС: ее форма и порядок заполнения на данный момент утверждены приказом Минфина России (см. письмо Минфина России ).

Так же, как и в случае с экспортом, «ввозная» декларация представляется не сама по себе, а вместе с определенным пакетом документов. В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется аж в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

На этом основные особенности «импортного» ЕАЭС-НДС не заканчиваются. Хотя глобально правила исчисления этого налога схожи с внутрироссийскими, некоторые отличия все же имеются. Налог рассчитывается по ставкам, предусмотренным п. 2 и 3 ст. НК РФ, т.е. 10 или 18 процентов в зависимости от вида ввезенного товара (п. 17 Протокола). А налоговая база определяется на дату принятия на учет товаров, исходя из стоимости приобретенных товаров, указанной в договоре. Если стоимость товаров выражена в иностранной валюте, то она пересчитывается в рубли по курсу Банка России на дату принятия товаров к учету (п. 14 Протокола). Как видим, здесь применяются те же правила, что и по привычным внутрироссийским операциям.

А вот в части вычетов уже появляются отличия. С одной стороны, уплаченный при ввозе налог можно принять к вычету на общих основаниях, т.е. после принятия на учет приобретенных товаров, если они предназначены для использования в облагаемых НДС операциях и если имеются документы, подтверждающие фактическую уплату налога (п. 2 ст. НК РФ, п. 1 ст. НК РФ). Однако с другой стороны, документами, подтверждающими право на вычет НДС, в данном случае будут не только платежки, свидетельствующие о фактической уплате налога в бюджет, но и заявление с отметкой налогового органа, подтверждающей, что налогоплательщик исполнил обязанность по уплате налога. Поэтому вычет НДС можно будет применить только после того, как налог по ввезенным из стран ЕАЭС товарам уплачен и отражен в соответствующей налоговой декларации и заявлении (письмо Минфина России ).

Отметим еще одну важную особенность: в отличие от экспорта, при импорте товаров в РФ применяются налоговые льготы. Так, не нужно платить налог при ввозе товаров, указанных в ст. НК РФ (пп.1 п. 6 ст. Договора о ЕАЭС). Это означает, что от «импортного» ЕАЭС-НДС освобождаются, к примеру, медицинские товары и техника, включая корректирующие очки, линзы и оправы для очков, корректирующих зрение (пп. 1 п. 2 ст. НК РФ).

Спецрежимы: возврат к НДС

Отдельно нужно остановиться на правилах для налогоплательщиков на спецрежимах. Для них в п. 13 Протокола сделана специальная оговорка, согласно которой они также обязаны уплачивать НДС по правилам, установленным Договором о ЕАЭС. Это положение Договора в принципе, согласуется с правилами Налогового кодекса, в котором также предусматривается, что «спецрежимники» не освобождаются от уплаты НДС при ввозе товаров на территорию РФ (п. 2 ст. НК РФ, п. 2 и 3 ст. НК РФ, п. 4 ст НК РФ и п. 11 ст. НК РФ).

Однако и в этой ситуации тот факт, что ЕАЭС-НДС уплачивается по правилам международного договора, а значит, не является таможенным платежом, налагает свои особенности. Ведь в случае с обычным «ввозным» НДС обязанности по его уплате и представлению декларации у налогоплательщиков, применяющих специальные режимы налогообложения, возникают лишь в том случае, если они сами декларируют ввозимые товары. Это связано с тем, что плательщиком «таможенного» НДС признаются именно декларанты (ст. НК РФ, ст. Таможенного кодекса Таможенного союза).

А вот в ситуации с ввозом товаров из ЕАЭС эти правила уже не работают. Платить НДС должна всегда организация-покупатель, как это предусмотрено п. 13 Протокола. А значит, у таких покупателей, применяющих ЕСХН, УСН, ПСН или ЕНВД, возникают «подзабытые» уже обязанности по исчислению НДС, представлению декларации и пакета подтверждающих документов.

Все эти действия совершаются в том же порядке и в те же сроки, что и организациями на общей системе налогообложения, о которых мы рассказали выше. Единственное отличие — права на вычет уплаченного НДС у «спецрежимников» не возникает. Такой налог включается в стоимость приобретенного товара (пп. 3 п. 2 ст. НК РФ).

С 1 июля 2010 года, начал свое действие Евразийский экономический союз. На сегодняшний день государствами—членами Евразийского экономического союза являются Республика Армения, Республика Беларусь, Республика Казахстан, Киргизская Республика и Российская Федерация. В рамках Таможенного союза ЕАЭС отменен таможенный контроль и таможенное оформление перемещения товаров, работ, услуг между странами-участницами. Однако любой экспорт и импорт по-прежнему подлежат обложению косвенными налогами, а именно - НДС и акцизами.

Порядок налогообложения при импорте товаров в пределах Евразийского экономического союза (далее - ЕАЭС) регулируется:

- Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг . Он является приложением № 18 к Договору о ЕАЭС (далее - Протокол о косвенных налогах);

- Протоколом от 11.12.2009 об обмене информацией в электронном виде между налоговыми органами государств-членов ТС об уплаченных суммах косвенных налогов ;

- Главой 21 Налогового кодекса РФ - в случаях, когда документы ЕАЭС содержат ссылки на национальное законодательство стран ЕАЭС, а также когда отдельные нормы налогообложения не урегулированы документами ЕАЭС.

1. Настройка программы и справочников

Настройка программы.

Для того, чтобы появилась возможность отражать в программе 1С:Бухгалтерия 3.0 операции по ввозу на территорию РФ товаров с территории государств-членов ЕАЭС необходимо настроить программу.

В настройках программы (раздел Главное - подраздел Настройки - Функциональность ) на закладке "Запасы" необходимо установить флажок "Импортные товары".

Настройка справочника "Контрагенты".

При внесении в справочник "Контрагенты" (раздел Справочники - подраздел Покупки и продажи ) нового поставщика из государств-членов ЕАЭС, необходимо внимательно заполнять сведения в поле Страна регистрации, заменив заполняемое по умолчанию значение "РОССИЯ" на страну регистрации контрагента, входящего в Таможенный союз.

При правильном указании страны регистрации контрагента появится возможность ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС, а также задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом.

Настройка справочника "Номенклатура".

В справочнике "Номенклатура" (раздел Справочники - подраздел Товары и услуги ) для ввозимых товаров следует указать соответствующий код ТН ВЭД в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза".

2. Регистрация поступления товаров

Поступление товаров из государств-членов ЕАЭС в программе регистрируем с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки ). В целом документ заполняется стандартным образом, обратить внимание следует на ставку НДС.

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле "% НДС" автоматически указывается значение "0%".

Для заполнения форм статистической отчетности в документе "Поступление (акт, накладная)" с помощью гиперссылки "Грузоотправитель и грузополучатель" можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ. Выбор вида транспорта осуществляется из выпадающего меню.

Согласно пп. 4 п. 20 Протокола о косвенных налогах налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства-члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Для дальнейшего автоматического заполнения реквизитов (номера и даты) счет-фактуры, зарегистрируйте полученную от продавца эту счет-фактуру в документе "Поступление (акт, накладная)".

После проведения документа "Поступление (акт, накладная)", будут сформированы следующие проводки:

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет ввозной НДС (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Налоговая база определяется на дату принятия на учет ввезенных товаров на основе стоимости приобретенных товаров (п. 14 Протокола о косвенных налогах).

Налогоплательщик - импортер обязан представить в налоговый орган налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов ЕАЭС, утв. Приказом Минфина России от 07.07.2010 № 69н, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее - заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

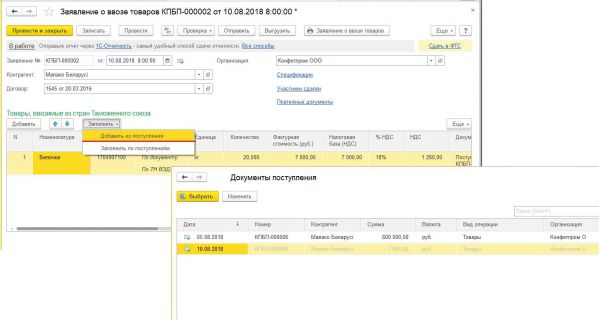

Начисление НДС и формирование заявления о ввозе товаров производится в программе с помощью документа "Заявление о ввозе товаров" (раздел Покупки - подраздел Покупки ).

Заявления о ввозе товаров можно заполнить на основании поступления, для этого необходимо в документе "Поступление (акт, накладная)" нажать кнопку Создать на основании и выбрать соответствующую команду.

Если документ "Заявление о ввозе товаров" формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления.

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

При необходимости отражения в одном документе "Заявление о ввозе товаров" сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления , выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление. При этом доступны к выбору будут только те документы "Поступление (акт, накладная)", на которые еще не было введено Заявление о ввозе товаров. В результате в документе "Заявление о ввозе товаров" будут указаны товарные позиции из всех выбранных документов "Поступление (акт, накладная)".

В результате проведения документа "Заявление о ввозе товаров" будет сформирована бухгалтерская проводка ДТ 19.10 КТ 68.42 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в августе 2018 г. товаров из стран ЕАЭС.

По кнопке Заявление о ввозе товаров из формы документа можно просмотреть сформированное Заявление о ввозе товаров.

Используя соответствующие кнопки можно выгрузить сформированное заявление для передачи его в налоговый орган через ТКС, либо отправить его через 1С:Отчетность из документа "Заявление о ввозе товаров". Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Используя гиперссылку Сдать в ФТС в форме документа "Заявление о ввозе товаров" можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 для передачи ее в федеральную таможенную службу.

Начисленная сумма НДС по ввезенным в августе 2018 г. товарам стран ЕАЭС в размере 1260,00 руб. будет автоматически отражена в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств - членов таможенного союза (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Регламентированные отчеты ).

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов, если это предусмотрено законодательством государства-члена ЕАЭС;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена ЕАЭС. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Уплата начисленной суммы НДС в бюджет

Для выполнения операции для уплаты НДС по товарам, ввозимым из стран ЕАЭС, в программе необходимо создать документ "Списание с расчетного счета" (раздел Банк и касса - подраздел Банк ). Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

Оплата налога производится по каждому оформленному заявлению о ввозе товаров.

Для заполнения документа "Списание с расчетного счета" на уплату налога необходимо в поле "Вид операции" установить значение "Уплата налога", в поле "Налог" выбрать значение НДС на товары ввозимые на территорию РФ и заполнить соответствующие реквизиты документа:

- в поле "Счет дебета" - счет 68.42, который соответствует счету учета начисленной при ввозе суммы НДС;

- в поле "Контрагенты" - наименование белорусского или казахского поставщика;

- в поле "Договоры" - реквизиты договора с контрагентом;

- в поле "Счета-фактуры полученные" - реквизиты заявления о ввозе товаров, на основании которого производится уплата начисленной суммы НДС.

В результате проведения документа будет сформирована бухгалтерская проводка ДТ 68.42 КТ 51 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза товаров из стран ЕАЭС.

5. Заявление налогового вычета

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС.

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявления к вычету суммы НДС, уплаченной при ввозе товаров, необходимо выполнить процедуру подтверждения уплаты НДС.

Подтверждение уплаты НДС производится с помощью регламентной операции "Подтверждение оплаты НДС в бюджет", которая вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ).

В документе "Подтверждение оплаты НДС" сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить .

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу "Отметка о регистрации" табличной части документа "Подтверждение оплаты НДС в бюджет".

После проведения документа "Подтверждение оплаты НДС в бюджет" в регистры программы вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом.

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров производится документом "Формирование записей книги покупок" из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца ).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на вкладке "Приобретенные ценности".

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить .

После проведения документа "Формирование записей книги покупок" будут сформированы бухгалтерские проводки ДТ 68.02 КТ 19.10 - на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

Кроме того, в регистр "НДС Покупки" будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок. На основании сведений регистра "НДС Покупки" будут внесены соответствующие записи в книгу покупок за 3 квартал 2018 года.

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

- в графе 3 - номер и дата отметки налогового органа на Заявления о ввозе (пп. "е" п. 6 Правил ведения книги покупок);

- в графе 7 - реквизиты документов, подтверждающих уплату НДС в бюджет (пп. "к" п. 6 Правил ведения книги покупок).

Согласно п. 6 Правил ведения книги покупок в графе 8 должна указываться дата принятия на учет приобретенных товаров. Однако в случае, если в одном заявлении о ввозе товаров отражены сразу несколько поставок товаров от одного поставщика за отчетный месяц, и при этом товары принимались к учету в различные дни месяца, указание единой даты невозможно. До поступления соответствующих разъяснений уполномоченных органов при регистрации заявления о ввозе товаров в графе 8 указывается дата формирования заявления, исходя из допущения, что заявление о ввозе товаров формируется не позднее последнего дня отчетного месяца.

В графе 2 указывается код вида операции "19", который соответствует значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (приложение к письму ФНС России от 22.01.2015 № ГД-4-3/794@).

Подводя итог и основываясь на нашем опыте можем сказать, пользователям следует обратить внимание на следующие моменты:

- проверить справочник «Контрагенты»: страна регистрации контрагента поставщика должна быть одной из стран-участниц ЕАЭС.

- проверить справочник «Номенклатура»: должен быть заполнен код ТНВЭД

- в документе "Поступление (акт, накладная)" ставка НДС = 0%.

- в документе "Списание с расчетного счета" при уплате ввозного НДС в бюджет обязательно стоит пройти по гиперссылке с указанием счета 68.42 и заполнить субконто: Контрагенты, Договоры и Счета-фактуры полученные.

Материалы подготовлены с использованием Информационной системы 1С:ИТС.

Альбина Островская,

ведущий налоговый консультант консалтинговой группы "Такс Оптима"

Россия, Белоруссия, Казахстан, Армения и Киргизия – это страны, входящие в Евразийский экономический союз (далее – ЕАЭС). И в отношении операций с контрагентами из данных стран действует особый порядок исчисления и уплаты НДС. Этот порядок установлен Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение № 18 к Договору о ЕАЭС (далее – Протокол).

Импорт из стран ЕАЭС

Заключая договор на покупку товара из страны, входящей в ЕАЭС, в первую очередь необходимо иметь в виду, что уплатить НДС по данной операции придется российскому покупателю. Причем уплачиваться налог будет не контрагенту в составе стоимости товара (как это происходит при внутрироссийских операциях), а непосредственно в бюджет. И неважно, на каком режиме налогообложения находится российский импортер. Обязанность по уплате НДС в данной ситуации возникает и у компаний, применяющих специальные режимы налогообложения (п. 13 Протокола).

При импорте товаров из страны, входящей в ЕАЭС, сумму НДС, которую надлежит уплатить в бюджет, должен самостоятельно определить российский импортер. В этом заключается одно из отличий от прочего импорта, при котором сумму НДС рассчитывают таможенники. Поэтому крайне важно не ошибиться при расчете налога.

Большое значение при определении суммы НДС имеет дата принятия импортированных товаров к учету. Именно на эту дату и следует рассчитывать налоговую базу. Последняя определяется исходя из стоимости приобретенных товаров. Если товар приобретается за иностранную валюту, то рублевая стоимость определяется путем пересчета стоимости в иностранной валюте на курс ЦБ РФ на дату принятия товаров к учету (п. 14 Протокола). Исчисленную налоговую базу умножаем на ставку НДС (10 или 18%) и определяем сумму налога, подлежащую уплате.

Уплатить НДС необходимо не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. В этот же срок компания-импортер должна представить в ИФНС специальную декларацию по НДС, форма которой согласно пункту 20 Протокола должна быть установлена законодательством РФ или утверждена компетентным органом РФ. Обновленная форма декларации до сих пор не появилась. Поэтому в настоящее время компаниям-импортерам не остается ничего другого, как применять старую форму декларации по косвенным налогам при импорте, утвержденную еще со времен действия Таможенного союза (приложение № 1 к Минфина России от 07.07.2010 № 69н).

Документы на импорт

Вместе со специальной декларацией по НДС положения раздела III Протокола обязывают импортера представить в ИФНС и ряд документов (п. 20 Протокола):

– заявление о ввозе товаров и уплате косвенных налогов;

– банковскую выписку, подтверждающую факт уплаты НДС при импорте;

– транспортные (товаросопроводительные) документы;

– счет-фактуру от иностранного контрагента (если таковой имеется);

– договор или контракт, на основании которого приобретаются импортные товары.

Если товар приобретается комиссионером, дополнительно необходимо представить и договор комиссии.

В настоящее время применяется форма заявления о ввозе товаров и уплате косвенных налогов, утвержденная Протоколом об обмене информацией в электронном виде между налоговыми органами государств – членов Евразийского экономического союза об уплаченных суммах косвенных налогов.

С 1 января 2015 года предусмотрены два способа подачи такого заявления:

1) на бумажном носителе (в четырех экземплярах) и в электронном виде;

2) в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Чиновники уточняют ( ФНС России от 01.07.2015 № ЗН-4-17/11507@), что представление заявления вторым способом осуществляется через оператора электронного документооборота с использованием усиленной квалифицированной электронной подписи (КЭП). По результатам проверки заявления незамедлительно формируется сообщение о проставлении отметки налогового органа или уведомление об отказе в проставлении отметки.

Таким образом, если заявление в электронном виде импортер подписывает усиленной КЭП, он не должен представлять заявление еще и на бумаге. Также в этом случае нет необходимости обращаться в инспекцию для того, чтобы получить свои бумажные экземпляры заявления с проставленными отметками инспекции (для его последующего направления своему иностранному продавцу).

Вычет НДС

Если импортер применяет обычный режим налогообложения и не освобожден от уплаты НДС ( НК РФ), уплаченную при импорте из стран ЕАЭС сумму налога он может принять к вычету (

НК РФ).

Вычет можно применять не ранее того квартала, в котором импортированные товары были приняты к учету и проставлена отметка (получено сообщение о проставлении отметки) на заявлении о ввозе товаров и уплате косвенного налога. Причем заявить вычет теперь разрешено в налоговых периодах в пределах трех лет после принятия их на учет ( , НК РФ).

Определившись, в каком квартале он хочет

отразить вычет, бухгалтер должен зарегистрировать соответствующие

документы в книге покупок за этот квартал. В графе 3 книги покупок нужно зарегистрировать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС. А в графе 7 книги покупок указать реквизиты платежных документов, подтверждающих фактическую уплату НДС.